Analýza nákladů a „útěkáři“ v praxi

K chodu každé společnosti patří provozní náklady, bez kterých se neobejdete a považujete je za běžné, normální, žádoucí. Možná právě proto se na ně při rozborech hospodaření často zapomíná a peníze tak vesele utíkají z firmy pryč. Pojďme se naučit, jak je odchytit.Musím vědět, koho chytám

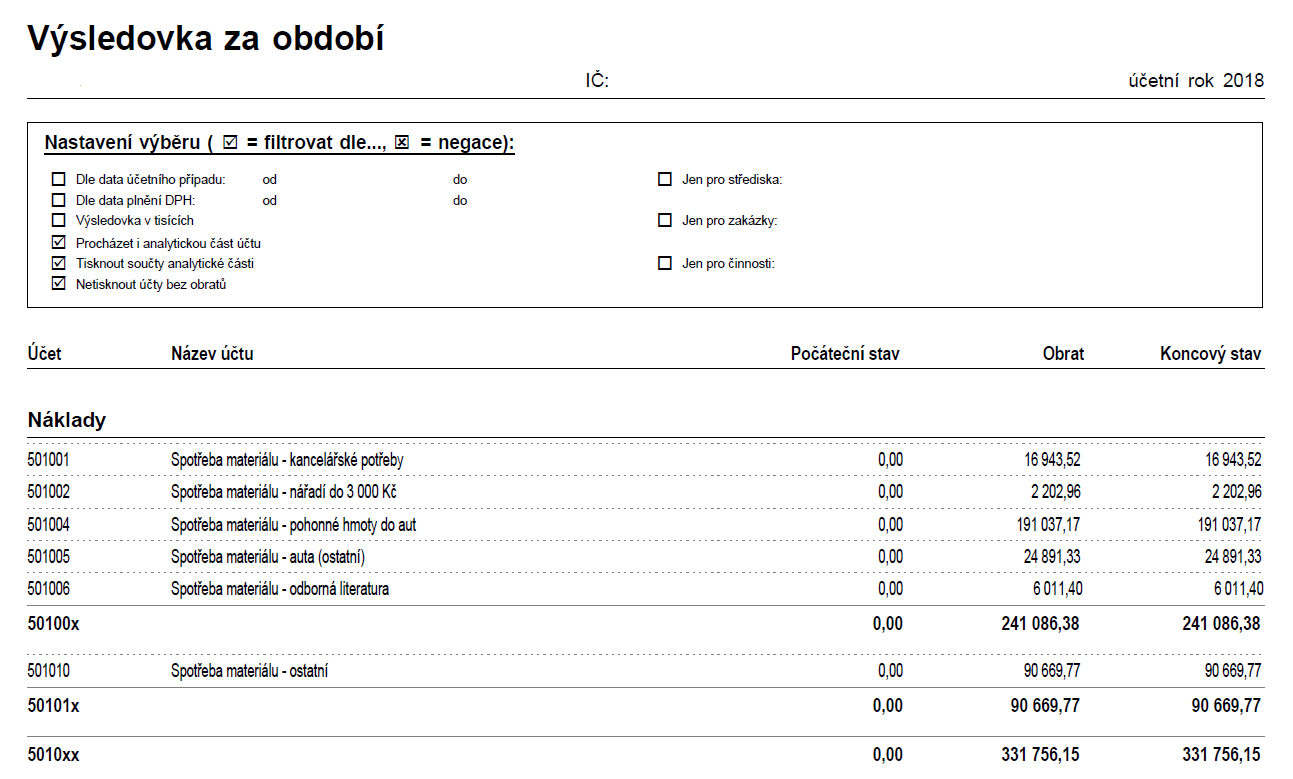

Pokud chceme mluvit o tom, jak útěkáře chytit a zamezit tak jejich zdařilému rozutíkání, je třeba je najít. V první fázi je tedy potřeba provést analýzu nákladů. K tomu nejlépe poslouží správně nastavené účetnictví. Při vhodně zvoleném účtování získáte ze svého účetního programu „na 3 kliky“ reportní výkaz, ve kterém uvidíte náklady krásně rozčleněné. Pokud tento výkaz nemáte k dispozici, nebo dokonce vaše účetní nevyplňuje všechny údaje z dokladů do účetního programu, případně si špatně doklady popisuje, čeká vás poměrně úmorná práce s původními fyzickými doklady. Doporučuji se toho nezaleknout a prostě se podívat na hromádku před tím, než ji odevzdáte své účetní a provést alespoň základní „evidenci“, přibližné součty, měsíční průměry. I to může pro prvotní práci s náklady stačit. Vlastních možností, jak náklady třídit, je nepočítaně. Ale věřím, že každá společnost sleduje alespoň nakupované služby, pohonné hmoty, materiál nebo faktury za telefon a energie, drobné výdaje, softwarové licence vázané na počet zaměstnanců, vzdělávání, náklady na reklamu a reprezentaci, ale také bankovní poplatky, úroky z úvěrů a další finanční náklady. Tyto typické provozní náklady se postupem času stanou rutinní platbou, položkou, o které podnikatel nepřemýšlí. Právě takovéto náklady jsou žhavými adepty na útěkáře. Jednotlivé položky si dobře projděte. Musíte rozumět tomu, kde se čísla berou a co za nimi stojí. U čísel, která se vám zdají nepřiměřeně vysoká, jste na stopě útěkářů. Zopakujme si tedy, kam se dívat:- Bankovní poplatky, úroky

- Kurzové rozdíly v případě, že ztráty jsou výrazně vyšší než zisky

- Pohonné hmoty a opravy automobilového parku

- Provozní materiál nakupovaný z drahých zdrojů (neefektivní systém nákupu obecně)

- Provozní náklady jako jsou tonery či papírenské zboží, odborná literatura apod.

- Tarifní platby jako internet, telefony, software vázaný počtem licencí na počet uživatelů

- Energie a dlouhodobé nájemní smlouvy

- Nesystémové nákupy (velké množství dodavatelů stejného materiálu)

Číslům je třeba porozumět

K vyhodnocení nákladové položky je třeba jí porozumět. V první řadě je třeba si na rovinu říci, zda tato položka přispívá k tvorbě zisku a jakou měrou. Při nákupu a prodeji zboží je to snadné. Pokud nenakoupím, nemám co prodávat. Ale i zde by jistě zkušený obchodník dokázal vysvětlit, proč je třeba analyzovat skladové zásoby, vyřazovat neprodejné zboží a pravidelně měnit sortiment. Obchodní zástupce se neobejde bez telefonu a pravděpodobně ani služebního vozu, programátor potřebuje kvalitní hardware a účetní zase svůj program a tiskárnu. Takové náklady nelze bezmyšlenkovitě omezit. Než přistoupíme k samotnému zamezení úniku finančních prostředků, je na řadě rychlý rozbor. Je položka pravidelná, nebo nárazová? Lze náklad jednoznačně přiřadit k projektu a zisku? Nebo jde spíše o režijní náklad? Mohu nějak porovnat, zda je náklad stejně nebo alespoň úměrně stejně vysoký u všech zaměstnanců nebo je podezřele vysoký jen u některých z nich? Lze jeho výši aktivně ovlivnit například změnou systému či chování? Jak mohu přispět ke snížení položky? Ale vraťme se do naší fiktivní společnosti. V nákladech vyčnívají 2 částky: náklady na pohonné hmoty a položka účtovaná jako ostatní materiál. Po rychlé konzultaci jsme zjistili, že položka ostatní materiál je nákup nafty na vytápění provozní haly v zimních měsících a zcela odpovídá nákladům v minulých letech. Zaměříme se tedy na nejvyšší položku – 191 tisíc korun za pohonné hmoty. Společnost provozuje auta majitelů společnosti a pak řadové služební vozy a vůz nákladní, který není přiřazen konkrétnímu zaměstnanci a je užíván dle potřeby na jednotlivých projektech. Data, která mohu snadno získat z řádně vedeného účetnictví, jsou následující:- Informace o dodavateli. Pokud se chceme podívat na náklady za pohonné hmoty, první, co nás bude zajímat, je, zda jezdí zaměstnanci tankovat na drahých prémiových čerpacích stanicích jako je Shell nebo OMW, anebo na nízkonákladových jako je ONO. Vaše účetní musí vyplňovat i u drobných dokladů odběratele. Jednoduchým filtrem pak mohu určit objem peněz, které byly utraceny u každé jednotlivé čerpací stanice.

- Využití parametru ke sledování podrobností. Jako další vodítko může sloužit evidence pohonných hmot podle vozidla. V programu Money S3 například můžeme evidovat tzv. činnosti. Každé auto má přidělen kód, díky kterému získáte po nastavení filtru souhrn dokladů, které náleží k dané „činnosti“ – v našem případě konkrétnímu automobilu.

- Informace o tom, kdo peníze utrácí. Podle evidence pokladních dokladů (pokladna vedena pro každého zaměstnance, který disponuje hotovostí, je pak zvlášť) nebo podle čísla kreditní či CCS karty, která byla použita při nákupu.

- Jaké množství nakupujeme. Objem natankovaných litrů bohužel nezískám jinak než z účtenek. Případně z knihy jízd, je-li vedena v takovém rozsahu.

A kam tedy peníze mizí?

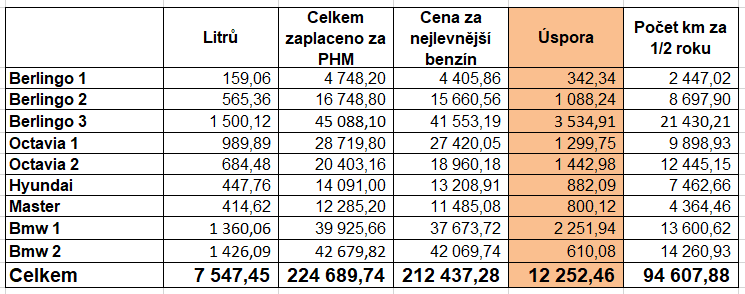

Po tom, co jednotlivým nákladovým položkám porozumíte a získáte potřebná data, začnou se dít kouzla. V našem konkrétním případě jsme porovnávali průměrné ceny pohonných hmot na levných čerpacích stanicích s palivem prémiovým. Vznikla jednoduchá tabulka predikující, kolik by se ušetřilo na pohonných hmotách daného auta v případě, že by jeho uživatel využíval levné pohonné hmoty. Údaje, které jsme použili, jsou sebrané za období šesti měsíců. To znamená, že odhadovaná roční úspora na pohonných hmotách činí 24.500,- Kč! A máme ho, útěkáře. Právě jsme přibližně po 2 hodinách práce s daty našli možnou úsporu. Stálo to za to? To je otázka pro majitele společnosti, ale tuto částku rozhodně na ulici nenajdete. A teď si zkuste představit, jaká by byla úspora u společnosti, která má větší vozový park? Větší nájezd kilometrů?

Údaje, které jsme použili, jsou sebrané za období šesti měsíců. To znamená, že odhadovaná roční úspora na pohonných hmotách činí 24.500,- Kč! A máme ho, útěkáře. Právě jsme přibližně po 2 hodinách práce s daty našli možnou úsporu. Stálo to za to? To je otázka pro majitele společnosti, ale tuto částku rozhodně na ulici nenajdete. A teď si zkuste představit, jaká by byla úspora u společnosti, která má větší vozový park? Větší nájezd kilometrů?

Systémová řešení? NE! Lidé tvoří úspory

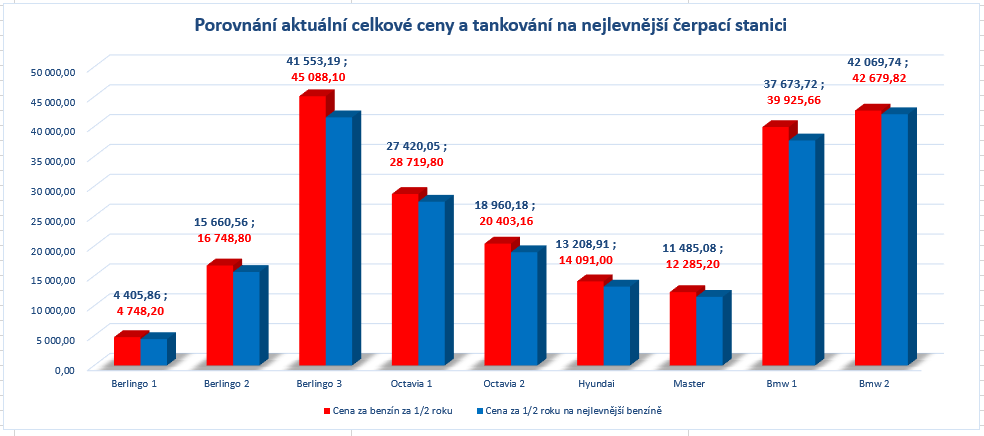

Nejlepší opatření je systémové. Systémy ale zpravidla něco stojí. Je to samozřejmě velmi individuální, ale vytvářet složité systémy kvůli úspoře je výhodné pouze tehdy, když náklady na systém nespolknou celou úsporu. A protože nejdražší komoditou světa je čas, dobře si rozmyslete, zda se výběr a zavedení systému opravdu vyplatí. V prostředí malých podnikatelů a firem je právě tento okamžik zrádný. Radím proto udržet pozornost u zdroje problému a nesklouznout k nákupu nepotřebného produktu (zejména navzdory schopným obchodním zástupcům). V našem případě shodou okolností proběhl telefonát od společnosti CCS s nabídkou karet určených k úhradě pohonných hmot. Zřízení karet ale něco stojí. Stejně tak jsou zde měsíční poplatky. Pravda je, že na jediném měsíčním dokladu a vyúčtování. Spolu s dostupnou aplikací levných čerpacích stanic. Ale řeší to skutečně náš problém? Náš problém je naučené chování zaměstnanců. Protože platí pohonné hmoty služební kreditní kartou, necítí odpovědnost za to, kde tankují. Je jedno, zda kartou myslíme kartu platební či CCS. Zaměstnance nebolí, kolik projezdí, protože on tento náklad nehradí. Naproti tomu zcela přirozeně bez jakýchkoliv zásahů majitelé společnosti tankují na levných benzinových stanicích. Podívejte se na graf, který porovnává reálnou nákladovou položku a výši nákladu v případě, že by se tankovalo na levných benzinkách. Když vynecháme Berlingo 1, kde je jasně vidět zcela minimální nájezd kilometrů, pak nejlépe – prakticky s nulovým rozdílem, vyšlo služební auto majitelky společnosti (BMW2). Proč majitelka tankuje vždy před služební cestou? Jak je možné, že se jí daří plánovat tankování pohonných hmot? Je to jednoduché. Má motivaci. Právě motivace a pocit osobní odpovědnosti, nebo ještě lépe zainteresovanosti zaměstnance je to, co potřebujeme k vytvoření úspory. Motivovaní zaměstnanci jsou ti, kteří budou sami lovit útěkáře.

Proč majitelka tankuje vždy před služební cestou? Jak je možné, že se jí daří plánovat tankování pohonných hmot? Je to jednoduché. Má motivaci. Právě motivace a pocit osobní odpovědnosti, nebo ještě lépe zainteresovanosti zaměstnance je to, co potřebujeme k vytvoření úspory. Motivovaní zaměstnanci jsou ti, kteří budou sami lovit útěkáře.